Adaptive Insights verbessert erneut seine Platzierung im Gartner Magic Quadrant für Cloud FP&A (Controlling)

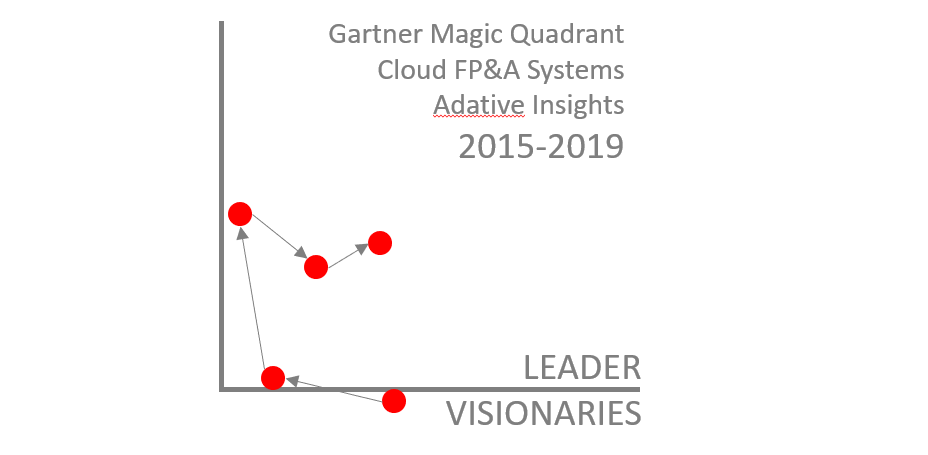

Das dritte Jahr als Leader im Gartner Magic Quadrant für Cloud FP&A (Controlling) Lösungen unterstreicht die Stärke der Business Planning Cloud: Flexibilität und Leistungsstärke für Financial Planning & Analysis/ Controlling-Konzepte jeder Größe und Komplexität.

Mehr Kunden, mehr Performance, mehr Funktionalität

Die Elastic Hypercube Technologie wurde als Innovation angekündigt, ordentlich vermarktet und laut Gartner hat das Team um CPO Bhaskar Himatsingka geliefert. Neben der Steigerung der Performance steigt die Kundenanzahl auf über 4.500. Im deutschsprachigen Raum haben erste Mittelständler, MDax Unternehmen und Konzerne die Lösung lizenziert. Die Produktinnovation 20199 soll in einer intelligenten Planung die Integration von maschinellem Lernen leisten: Anomalie-Erkennung, prädiktive Szenario-Analysen und selbst-kalibrierende Monte Carlo Investitions-Simulationen versprechen viel.

Die Adaptive Insights Business Planning Cloud verbessert sich in beiden Dimension des Magic Quadrant; bei konstanter Top Platzierung über sämtliche Kundenkategorien. Sie erhalten den Magic Quadrant mit sämtlichen Anbietern kostenfrei bei Adaptive Insights unter diesem Link auf Kosten Ihrer Kontaktdaten. In Folge hören Sie von uns.

Stärken und Schwächen nach der Verbesserung in Completeness of Vision und Ability to Execute

Der Magic Quadrant nennt pro Anbieter drei Stärken und Schwächen. Diese setzen sich generell aus den Gesprächen mit einer signifikanten Anzahl von Kunden, dem Anbieter und der technischen Analyse durch Gartner zusammen. Die Schwächen der letzten Jahre waren Ansporn zur Verbesserung. Dieses Jahr ist ein großer Sprung bei der Completeness of Vision und ein kleiner bei der Ability to Execute gelungen.

Herzlichen Glückwunsch, besonders auch an Rob Hull, Gründer und weiter Mitglied der Geschäftsführung. Aus einem Gespräch mit ihm hat sich sinngemäß der Satz „Die führende Historie aus der Profession führt vielleicht zu passenderen Lösungswegen als ein führendes Software-Mindset“ eingebrannt.

Die Gartner Stärken von „easy, powerful, fast“ und „everybody plans“

- Mit dem Kauf durch workday für knapp 1.55 Mrd USD kann eine massive Entwicklung der Lösung erwartet werden. Das Budget für Forschung und Entwicklung beträgt bei Workday um die 30%, eine Bank bei fast 3 Mrd USD Umsatz.

- Kunden platzieren Adaptive seit Jahren auf den Treppchen bei der Anzahl an Top 25% Platzierungen. In 2019 sind es sieben von elf Kriterien, darunter ease of implementation, ~ use und ~ maintenance, Flexibilität, sowie Kosten-Nutzen. Ein Grund ist die direkte Verfügbarkeit neuer Releases und Kompromisslosigkeit bei den drei Zielen „easy, powerful, fast“. Gartner sieht eine zuverlässige Cloud Architektur und dazugehörige Prozesse.

- Die Einführung der Elastic Hypercube Technology hat zu signifikante Leistungssteigerungen geführt und stärkt die Position im Bereich komplexer Modelle und großer Organisationen. Dabei hat das Unternehmen bereits über 1.000 Kunden mit mehr als 0,5 Mrd USD Umsatz.

Die Gartner Schwächen im Anspruch an eine komplette Plattform für Controlling und Planung

- Die volle Integration mit workday FI & HCM steht aus. Ein gut funktionierender Connector ist ausgerollt, Single-Sign-On ist Standard und beides ist im Projekt getestet und für gut befunden. Die „Power of One“ wird kommen, bspw. mit einem Rechte-Modell für workday Kunden, einer „unified Inbox“ und dem Drill Through direkt in den Einzelbeleg oder die Personalakte wie es von Netsuite bekannt war. Spannend bleibt die Umsetzung der Positionierung als Plattform-heterogene Lösung. Die Strategie ist sinnvoll, gilt es auch für workday Kunden unterschiedlichste Systeme in die Planung zu integrieren.

- Kunden haben auf Potentiale bei Professional Services und der Excel Integration hingewiesen. Auch das kann bestätigt werden. Die workday Integration hat Ressourcen gebunden und ein Kundenwachstum um 20% führt zu Wachstumsschmerzen. Die Excel Integration hat rund 90% der Funktionalität die im Browser zur Verfügung steht. Sie ermöglicht die offline Bearbeitung von Inhalten.

- Der Anteil interviewter Kunden mit Hauptsitz in den USA lag bei 80%. Da Anforderungen variieren sind Vergleiche für andere Kontinente schwer von Gartner zu treffen und damit eine dritte Schwäche. Ein Blick auf die Masse von ca. 1.200 internationalen Kunden relativiert das.

“Finance teams are taking a more influential role in leading digital transformation in their organizations, and business planning is a cornerstone of that change.” Tom Bogan, CEO Adaptive Insights, a workday company

Anmerkungen zu weiteren Anbietern

Ohne Veränderung im Leadership Quadrant für uns Europäer, gibt es besonders Bewegung bei den Visionaries:

- OneStream beobachten wir seit Jahren. Der Visionary hat als einziger mehr TOP Platzierungen als Adaptive Insights. Die Zufriedenheit dort scheint einer umfänglichen und detaillierten Programmierleistung geschuldet.

- Jedox auf Freiburg bewegt sich vom Nischen-Quadrant kontinuierlich Richtung Visionaries.

- CCH Tagetik verpasst den Sprung vom Visionary zum Leader

- Die IBM springt kontinuierlich zwischen dem Leader und Visionary Quadranten hin und her, dieses Jahr als Visionary

- Die SAP bewegt sich mit seiner Cloud Lösung als Visionary horizontal zu mehr Vision

Sie erhalten den Magic Quadrant mit sämtlichen Anbietern kostenfrei bei Adaptive Insights unter diesem Link auf Kosten Ihrer Kontaktdaten. In Folge hören Sie von uns.

Die persönliche Note

Diese Entwicklung des führenden Analysten-Hauses erleben wir täglich mit Freude bei unseren Kunden und dem Adaptive Ökosystem. Es spiegelt sich parallel im Wachstum auf fünf zertifizierte Berater wider. Der Gold Partner Status macht Stolz, wie ein Dutzend kumulierte Jahre Erfahrung mit der Business Planning Cloud. Sprechen Sie uns jederzeit für ein Gespräch über Ihre Herausforderungen an: +49 (0) 40 391 09352