Digitale Transformation im Rechnungswesen und Controlling

Dürfen vier Jahre alte Studien zur digitalen Transformation heute noch zitiert werden? 2014 war laut MIT das Jahr mobiler Kooperation und McKinsey das Rechnungswesen zu einem Drittel als „mit verfügbaren Mitteln automatisierbar“ deklariert. Vom Controlling wird im Spannungsbogen von Big Data Potentialen und Fachkräftemangel Flexibilität, Verständnis für das Geschäftsmodell und eine strategische Unterstützung erwartet. Das scheinen gute Vorzeichen für den Durchbruch einer Finance Automation und stärkere Ausrichtung hin zu mehr interner Kommunikation zu sein? Letzteres erfordert individuelle Fähigkeiten, die erfolgreiche Automatisierung ist Ergebnis vorab standardisierter, von menschlicher Ermessensentscheidung befreiter Prozesse.

Der CFO Indicator Bericht von Adaptive Insights hat zur Finance Automation hunderte CFOs interviewt. Die Kernaussagen lassen sich in einer Hypothese zusammenfassen: CFOs wünschen sich in 2018 tiefer gehende visuelle Analysen und Berichte, mehr Investments in Technologie und die Entwicklung professioneller Fähigkeiten im Team. Das kann als ein Fehlen an Daten, Infrastruktur und Fähigkeiten gelesen werden, eben dass „die Daten für angefragte Analysen stehen meistens nicht parat“. Nun denn, mit der richtigen Investition soll es klappen. Keine leichte Aufgabe für die Stelle in der Informationsflüsse zusammenlaufen und die Geschichte von Heute und Morgen geschrieben werden soll.

Wer und was treibt die Entwicklung?

Die Hälfte der Führungskräfte spürt den Druck digitaler Transformation durch Kollegen, doch bitte die Automatisierung der Datenbasis voran zu treiben. Die Ablösung abteilungsspezifischer Silos ist ein Anliegen, dass die hauptsächlich amerikanischen Finanzer dabei als umsetzbar ansehen. Wichtiger ist die Implikation, dass Finance schon bei der Hälfte als Treiber einer zeitnahen, qualitativ hochwertigen Informationsversorgung akzeptiert ist.

Der Mangel an Standardisierung wird angemerkt. In der Regel existiert eine Variantenvielfalt, die eine Automatisierung schon auf Systemebene erschwert. Mangelnder Gestaltungswillen der – dann „gewachsenen“ – Geschäftsprozesse ist ein Haupt-Treiber der Vielfalt. Eine frei gewachsene Wiese erzeugt eine Vielfalt an Blumen, leider weniger geeignet für eine effiziente Ernte als die Tulpenbeete unserer holländischen Nachbarn.

Im Fokus der nächsten 18 Monate

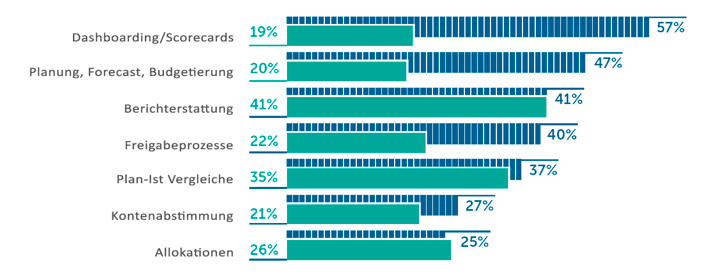

Die Studie stellt in Folge den Lebenszyklus der Automatisierung deutlich dar. Aufgaben in stark frequentierten Prozessen, wie dem Monatsabschluss, sind besonders häufig automatisiert. Prozess-Schritte mit Ermessensentscheidungen sind weniger häufig automatisiert. Dabei stehen Dashboards und Planung/ Forecasts oben auf der Automatisierungs-Wunschliste.

Letzteres verspricht eine vermeintliche Sicherheit. Statistisch validierte Vorhersagen sind erstens zu verstehen und zweitens laufend auf ihre Validität zu prüfen. Der Weg zu Predictive und Prescriptive Forecasting ist lang und erfordert einen für Finance Verhältnisse großen Datenbestand. Viele der CFOs werden bei der Beantwortung eher an eine Treiber-basierte Planung gedacht haben.

Zur Notwendigkeit der Automatisierung

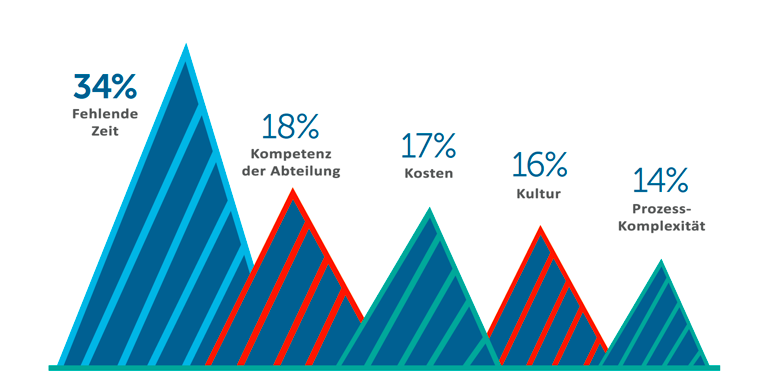

Die Reduktion von Kosten steht interessanterweise nur bei jedem 50. CFO im Vordergrund. Die Hauptkriterien der CFOs für die Durchführung einer Automatisierung sind:

- eine qualitativ hochwertige Datenbasis zur Entscheidungsfindung – besonders im Mittelstand scheint Aufholbedarf zu bestehen,

- Zeit für wertschöpfende Aufgaben schaffen und Mitarbeiter zu entlasten,

- Die Produktivität der Abteilung und Wahrnehmung im Unternehmen insgesamt zu erhöhen und

- eine treffsichere Planung zu ermöglichen.

Die Fähigkeiten im Team und das Ergebnis der Arbeit ist geprägt durch die Verifikation und Validierung der Berichte, Analysen und Datenquellen. Gefühlt steht knapp ein Arbeitstag für Punkt 2 zur Verfügung. Das Gehaltsgefüge verspricht eine andere Gewichtung.

Fehlt die Möglichkeit der Standardisierung, halten CFOs eine Anwendung Künstlicher Intelligenz bis 2023 für möglich. Künstliche Intelligenz im Controlling ist noch rar gesät. In den bekannten Fällen stellt sich der initiale oder in Folge propagierte Erfolg „trainierter“ Algorithmen selten ein.

[bctt tweet=““Die Reduktion von Kosten steht interessanterweise nur bei jedem 50. CFO im Vordergrund.“ CFO Indicator Report“ via=“no“]

Trotz alledem, bisherige Bestrebungen werden zu zwei Dritteln als Erfolg bejaht. Dabei

- existiert eine Disparität zwischen „Einsparung an Zeit“ und „Fehlende Zeit“ als „#1 erreichtes Ziel“ und „#1 Verhinderungsgrund“,

- soll das Controlling technologisch fortschrittlicher und in Folge rutscht Excel als notwendige Fähigkeit von 78% in 2016 auf heuer ganze 7% ab.

Gründe, die eine stärkerer Automatisierung in Controlling und FP&A verhindern.

Der Blick in die Vergangenheit lohnt sich. Im Bereich der Abschlussautomatisierung scheint einiger erreicht, die Datenflut wirft neue Herausforderungen auf. Herausforderung bleibt das Methoden-Verständnis zu Standardisierung und Automatisierung und das Einfinden in der dem diametral entgegenstehenden Rolle als interner Kommunikator. Der Terminkalender des Controllings wird in naher Zukunft weiter wenig Zeit für tiefergehende Analysen bereithalten. Diese Zeit müssen wir uns nehmen.

Lesen Sie den CFO Indicator Report hier.

Die AFP Budget Umfrage 2017 und eine Künstler-Anekdote

Früh ist ein Kölsch und früh wird es in der Hochsaison vieler Konzerne dunkel. Unter dem Weihnachtsbaum liegt das fertige Budget, veraltet bevor mit guten Vorsätzen eine Woche später das neue Jahr beginnt. Während die Effekte der rheinischen Braukultur hinlänglich bekannt sind, ist die Relevanz des Budgets umstritten. Eine Studie der Association for Financial Professionals (AFP) bringt mit 606 Meinungen und den Ergebnissen seiner jährlichen Konferenz – dieses Jahr mit über 6.000 Teilnehmern in San Diego – Licht ins Dunkel. Die Ergebnisse haben einen gewissen US Fokus. Da 40% davon für ein Unternehmen mit mehr als einer Milliarde USD Umsatz arbeiten und 20% der Unternehmen Produktionsunternehmen sind, kann trotzdem eine gewisse globale Gültigkeit abgeleitet werden. Die Ergebnisse scheinen weiter vertraut:

- Das Budget besteht im Wesentlichen aus Finanzzielen für die Organisation für ein Geschäftsjahr.

- 75% finden Budgets nützlich oder sehr nützlich.

- Die Dauer – in der Studie gleichgesetzt mit der Intensität – des Budgetprozesses hat keinen Einfluss auf die Zufriedenheit.

- Budgets scheinen einen gewissen Grad an Flexibilität und Ermessensspielraum entwickelt zu haben.

- Lediglich 15% nutzen das Budget für die Bonuszwecke, 75% führen quartalsweise Aktualisierungen zur Analyse der Geschäftsentwicklung durch.

- 7 von 10 Meetingstunden werden für die Ergebnisanalyse verwendet, die Hälfte davon sind Plan-Ist, wir bevorzugen die AvB Übersetzung „Ist-Plan“, und Ist-Ist Vergleiche.

- Zwei von Drei sehen Verbesserungspotential im Prozess und ein Unternehmen von fünf verbringt mehr als drei Monate mit dem originären Budget für das Folgejahr.

Eine 1:1 Übersetzung sei zu Gunsten interessanter Aussagen vermieden, das Original ist steht hier zum Download bereit.

Die Top 3 Gründe für das Budget sind der Forecast von Umsatz und Profitabilität, Analyse der Geschäftsentwicklung und die Entscheidungsunterstützung. Kontrolle und Disziplin folgt auf Rang 4. Auffällig ist die Willkür, mit der ein Vertriebs-/ Umsatz-Forecast mit der ungleich komplexeren Steuerung der Profitabilität, besonders der Einzelprodukt-Profitabilität, in einem Atemzug genannt wird. Dem Markt und der internen Wertschöpfung als Herausforderung ist unterschiedlich zu begegnen.

Hauptadressat des Budgets ist das Mittlere Management aufwärts. Je „senioriger“ die Position, desto höher ist der wahrgenommene Nutzen. Das Gute ist, offensichtlich kommen die Ergebnisse der Top Down und Bottom Up Prozesse an. Als Anekdote der Studie ist das Ergebnis der Supply Chain Manager zu werten, die mit ihrer täglichen Arbeit an Stabilität und Realitätstreue der Supply Chain den wenigsten Nutzen im Prozess der unternehmensweiten Planung sehen.

Schnell erstellte Budgets, ein Prozess von maximal vier Wochen, existieren in kleinen Unternehmen unter 50 Millionen USD Umsatz. Ein knackig durchgeführter Budget-Prozess bedeutet en Gross knackig durchgeführte unterjährige Updates. Die Komplexität der Organisation scheint sich in der Dauer und in der Nutzung durch die Führungsebene widerzuspiegeln. Dem Mehr an Umsatz und Größe folgt eine längere Erhebung und mehr wahrgenommener Nutzen für das Management.

Die seit Jahrzehnten bekannte Verzerrung weicher Pläne durch eine Kopplung individueller Boni an die Zielerreichung des Budgets, scheint auf dem Rückzug. Individuelle Kompensation und langfristige Unternehmensziele werden zunehmend getrennt betrachtet. In diesen Rahmen fällt die Unterscheidung zwischen Forecast als wahrscheinliche Zukunft und Budget als Zielvorstellung.

Vier von fünf Befragten denken, dass die kontinuierliche Verankerung des Forecasts an Stelle eines jährlichen und aktualisierten Budgets die Leistung des Unternehmens beeinflussen würde.

Summa Summarum scheinen sich Budgets langsam und stetig zu entwickeln. Das sind doch gute Nachrichten zu Weihnachten. Es fehlt die Anekdote: Das Supply Chain Management hat enorme Fortschritte in der zeitnahen Reaktionsfähigkeit durch technologisch beschleunigte statistische Analysen erzielt. Deshalb findet die kommunikative Koordination des weichen Betriebsmittels Mensch dort wenig Freunde. Die Versuchung einer Übernahme dieser Methoden in die Unternehmensplanung liegt nahe; und wir haben sinnvolle Einsätze gesehen, wie umgesetzt. Ein Münchener Mädel, Professorin an der Berliner Universität der Künste und brandneu vom ArtReview zur einflussreichsten zeitgenössischen Künstlerin ernannt – Hito Steyerl –entgegnet:

“Statistics have moved from constructing models and trying to test them using empirical data to just using the data and letting the patterns emerge somehow from the data. This is a methodology based on correlation. They keep repeating that correlation replaces causation. But correlation is entirely based on identifying surface patterns, right? The questions–why are they arising? why do they look the way they look? – are secondary now. If something just looks like something else, then it is with a certain probability identified as this “something else,” regardless of whether it is really the “something else” or not.”

No-Brainer sind operationalisierbar, die Koordination der Zukunft ist es nicht.

Das gesamte Interview mit Katie Crawford ist hier zu finden.

Das FP&A Reifegradmodell

Das FP&A Reifegradmodell – wie gut ist Ihr Controlling in Planung und Analyse

Wer als Fach-Organisation anerkannt werden will, der bildet aus und bietet ein Referenzmodell. Für die Association of Financial Professionals (AFP) ist das u.a. die Prüfung zum Certified Corporate FP&A Professional und der FP&A Reifegrad mit dem Unternehmen Planung, Berichterstattung und Analyse vergleichen und entwickeln können. An beiden arbeitet die IMPLEXA GmbH aktiv mit. Ausbildung und Modell erfüllen dabei einen gemeinsamen Zweck. Die abgeschlossene Weiterbildung soll ein Mindestmaß an Kompetenz gewährleisten; wie es die Titel Steuerberater, Bilanzbuchhalter oder PMI Projektleiter eben tun.

Der FP&A Reifegrad bewertet das Controlling im Bereich der Geschäftsprozesse, der Fähigkeiten der Mitarbeiter, der eingesetzten Technologie und dem Informationsfluss. Es zeigt Entwicklungspfade auf. Die Selbst-Einschätzung und kontinuierliche Verbesserung entlang dieser Dimensionen steht im Mittelpunkt. Der Selbsttest unten birgt seine Tücken, bspw. neigen Teilnehmer zu einer eher positiven Eigenwahrnehmung und verorten auch den Durchschnitt eher besser als er sich empirisch darstellt. Im Peer Review und der Einschätzung mit einer Gruppe sind diese Effekte weniger ausgeprägt. Wo finden Sie sich und Ihre Organisation in den folgenden Bereichen wieder? Keine Sorge vor einem kleinen Reifegrad, der

- bietet das größte Potential,

- ist wahrscheinlich weit häufiger Realität als gedacht und

- die AFP liefert Maßnahmen für die Entwicklung einzelner Bereiche gleich mit.

Das Modell beschreibt die klassischen Teilaufgaben im Controlling und untergliedert jeden der vier Bereiche in fünf Hauptkategorien. Die zwanzig Kompetenzen überlagern sich teils aus den unterschiedlichen Perspektiven. Jede Kategorie wird mit einem Beispiel für die drei Reifegrade Basis, Fortgeschritten un Optimiert beschrieben. Die folgenden Absätze bieten eine Übersicht nebst ausgewählter Teilaspekte, die als kritisch für die Weiterentwicklung empfunden werden.

Geschäftsprozesse

Die Geschäftsprozesse der Abteilung basieren im einfachsten Fall auf vielen manuellen Eingaben aus diversen Datenquellen, die für eine belastbare Nutzung mit viel Aufwand geprüft und bereitgestellt wird. Der vorbildliche Reifegrad bedeutet eine eng mit den Geschäftsbereichen abgestimmte, fehlerfreie, größtenteils automatisierte zukunftsorientierte Sicht in den Kerndisziplinen Management Berichterstattung, Planung und Forecast, Ressourcen Allokation, Performance Management und fachliche Analyse.

Sämtliche Entwicklungspfade beinhalten eine mehrjährige Optimierung. Ergebnisse lassen sich weder erzwingen, noch einkaufen; sie sind zu entwickeln. Die Ausrichtung der Geschäftsprozesse auf eine bessere Sicht nach vorne, eine stärkere Betreuung in der Capex Findungsphase und eine durchgehend transparente Meta-Berichterstattung sind Meilensteine auf dem Weg. Die Meta-Berichterstattung wirkt ins Positive wie Negative. Sie führt bspw. Verzögerungen auf oder misst die Forecast-Qualität. Unterschätzt bspw. ein Vertriebler oder ein Cost Centre Leiter stets seine Zahlen, zeigt die Analyse über der Planung das auf und ein klärendes Gesprächs bringt Veränderung.

Fähigkeiten

Liegt das hauptsächliche Tagesgeschäft in der Abbildung der Vergangenheit und sind die Zusammenhänge hinter den Zahlen schlecht bis wenig transparent, ist der Weg weit zum vertrauten Berater in ökonomischen Fragen. Am Ende hat die Abteilung sicherzustellen, dass eine durchgehende Ergebnisverantwortung vorliegt und auch vollzogen wird. Die Entwicklung in den Bereichen Business Partnering, Mitarbeiterkompetenzen, Geschäftswissen, Verantwortung und Kultur benötigt besonders für die letzten beiden Punkte die Unterstützung des Geschäftsführers oder CEOs.

Die Entwicklung regelmäßiger Treffen mit den Abteilungen, ein persönlicher Entwicklungsplan der Mitarbeiter und ein Controlling-Konzept, das Verantwortung ermöglicht, sind Beispiele zwischen den Reifegraden. „Dann ist noch der Vorstand umzulegen“ sollte weder wörtlich, noch in einer Planung mit klarer Verantwortung umgesetzt werden. Gerade junge Unternehmen unterschätzen den Aufwand einer Profitabilität auf Produkt- oder Bereichs-Ebene oft und setzen den Begriff mit arbiträren Kosten-Allokationen gleich.

In Kooperation mit Kollegen aus der Führungsebene sind gemeinsame „U-Boote“ oft ein starker Treiber des Wandels. Ein App-Prototyp der jedem Vertrieb den aktuellen Katalog nebst Preisen und Rabatt-Tabellen auf das Handy gibt – steuerbar über die Spracheingabe – ist für einen geringen Aufwand von wenigen tausend Euro realisierbar.

Technologie

Jeder kennt es, jeder nutzt es. Excel und Outlook/ Gmail. Die Werkzeuge für die Arbeit rund um alles, was mit Gewinn- und Verlustrechnung, Bilanz und Cash zu tun hat? Die Ist-Zahlen kommen vom Steuerberater oder sind erst nach 20 Tagen final; HR sendet Mitarbeiterlisten und der Vertrieb die Schätzung der Kundenumsätze in einer 18 Mb Datei. Während eine Ein-Anbieter Strategie Risiken birgt, so verstehen reife Organisationen den Nutzen von Technologie, die zeitnahe und zielführend das Benötigte zur Verfügung stellt. Die Kerndisziplinen sollten grundsätzlich in der Abteilung angesiedelt sein, ggf. „zeitnah und zielführend“ intern oder extern eingekauft werden:

- Konzeption und Modellierung

- Bericht und Analyse

- Werkzeug-Passgenauigkeit

- Datenverwaltung und -integration

- Dashboards und fortgeschrittene Analysen

Gerade der Bereich Technologie verspricht viel und die digitalen Entwicklungsmöglichkeiten eröffnen interessante Aussichten. Aus Sicht der FP&A Leitung kann eine „informiere dich über neue Lösungen und lass uns diskutieren“-Routine Mitarbeiter motivieren und eine kritische Auseinandersetzung mit vermeintlichen Potentialen bewirken. Eine aktuelle Liste bietet bspw. die Forbes Cloud 100 mit Adaptive Insights an Stelle 56. Der, unser, CPM Anbieter ist gerade mit der besten „Ability to Execute“ aller Controlling-Systeme von Gartner ausgezeichnet worden.

Informationen

Alles dreht sich um das neue Gold. Daten-Qualität, -Zugriff, -Nutzung, -Integration & -Management, sowie -Governance bilden die Kerndisziplinen. Dabei bewegt sich jede Organisation zwischen der schwierig zu verteilenden, konsistent zu haltenden und mit viel manuellem Aufwand konsolidierbaren Excel Datei und der einen „Wahrheit an einer Stelle“ in einer verlässlichen Datenbank. Dabei sei ausdrücklich erwähnt, dass es für die gesamte Bandbreite diverse Anwendungsfälle gibt.

Die Ubiquität und Datenquellen machen eines erforderlich. Die FP&A Abteilung als „Hüterin des Konzeptes“. Zu gerne werden neue Quellen als unbedingt notwendig angefragt, der Aufwand dafür bei FP&A abgeladen. Diesen transparent zu machen und den Anfragenden zu beteiligten, ist ein Schritt zum Business Partnering – s.o. Schafft die Abteilung selbst ein Salesforce oder ein HR System an, wird die qualitätsorientierte Anbindung und Veränderung bestehender Datenflüsse zu einem fruchtbaren Boden für die Entscheidungsfindung. Dabei ist die Datenqualität ein Primat in der Prozessgestaltung.

Fazit

Gerade in der Verwaltung vollzieht sich der Wandel von den arbeitsteilig organisierten Silos hin zur Wissensgesellschaft rasant. Schlussendlich sitzen alle in einem Boot und schippern gemeinsam in die Zukunft. Das FP&A Reifegradmodell ist eine Methode, die Gemeinsamkeiten im Management hervorhebt, Schwächen aufzeigt und dem Controlling/ FP&A hilft, ein verlässlicher und wertschöpfender Teil der Mannschaft zu werden.

Möchten Sie eine detaillierte Refiegrad-Analyse? Dann sprechen Sie uns für das Scoring Modell an. Wir versenden es gerne– natürlich als Excel. Bei einer Rücksendung erhalten Sie den Vergleich zu den weiteren anonymisierten Einsendungen. Wenn Sie nun denken, dieses Vorgehen ist verbesserungsfähig, hat dieser Text etwas bewirkt.

Adaptive Insights führend bei Gartner und Teil der Forbes Cloud 100

Leader mit der höchsten „Ability to Execute“

Adaptive Insights ist von Gartner das zweite Jahr in Folge als Leader im Magic Quadrant für Controlling Systeme eingestuft. Im vergangenen Jahr hat sich der Magic Quadrant in die Bereiche „financial“ und „strategic“ Corporate Performance Management getrennt, um der Spezialisierung der Anbieter auf operative Finanz- und Controlling-Prozesse gerecht zu werden. Der Cloud Marktführer hat im vergangenen Jahr erstmals und als erster Cloud Anbieter überhaupt zu IBM, SAP und Oracle aufgeschlossen. In diesem Jahr ist die Adaptive Planning & Analytics Suite in der „Ability to Execute“ absolute Spitze im globalen Referenzbericht. Grund ist das starke Wachstum an Kunden, eine starke Roadmap und deren Umsetzung in Funktionalität. Dabei ist in 2017 erstmalig eine Voraussetzung der Teilname, dass der Anbieter über ein Cloud Angebot verfügt. Laut Pressemitteilung sieht Gartner die Vorteile echter Cloud Lösungen gegenüber den bestehenden Ansätzen wie folgt:

„The strategic corporate performance management (SCPM) market is shifting from mature on-premises offerings to cloud solutions as finance application leaders seek to reduce application support costs, increase application flexibility and shorten the time to value.“

Es zeigt sich, dass für traditionelle Anbieter, eine reine „Cloudifizierung“ der Client Server Architekturen oft zu kurz greift. Die Notwendigkeit externer Berater in der Implementierung und Anpassung grundsätzlicher Funktionalität bleibt bspw. bei einem Application Hosting bestehen. Die für eine aktive Planung notwendige Flexibilität wird vom Magic Quadrant nachhaltig unterstrichen. Die mehr als 3.500 Kunden sind aktiv an der Entwicklung beteiligt und durch Veranstaltungen wie interne Foren gut miteinander vernetzt. Eine kontinuierlich hohe Kundenzufriedenheit über alle Analysten-Berichte hinweg und ausgezeichnete Platzierungen in der Ease of Use und Ease of Implementation sind logische Konsequenz.

Die Pressemitteilung von Adaptive Insights finden Sie hier und einen kostenfreien Bericht des 2017 Gartner Magic Quadrant für sCPM Systeme finden Sie hier.

Annual Forbes Cloud 100 List

Die von Salesforce, Bessemer Venture Partners und Forbes jährlich erstellte Liste, führt Adaptive Insights im zweiten Jahr in Folge. Mit 15 Jahren sicher kein Start-Up mehr, ist der Pionier der Online Planung maßgeblich wegen seiner marktführenden Rolle und der Kategorie „People & Culture“ geführt. Weitere 50% der Gewichtung verteilen sich auf die geschätzte Bewertung und operative Kennzahlen. Den CEO Tom Bogan freut besonders die Nennung als „company to watch“.

Die Verkündung erfolgt als Get Together in San Francisco, was für die beiden einzigen Unternehmen jenseits der USA – Ayden aus Amsterdam und Veeam aus der Schweiz – vor eine weite Anreise stellte.

Innovation aus der Cloud

Die IMPLEXA GmbH betreut seit 2014 als lizenzierter Partner die Adaptive Insights Kunden aus Deutschland, Österreich und der Schweiz. Einmalig ist der Proof of Concept, welcher nach Lizenzierung mit einem digitalen Training der Lösung startet. Besteht Bedarf an einem Sparring-Partner, werden gemeinsam fachliche Konzepte entwickelt und diverse Implementierungen mit den Zielen Ease of Use und Ease of Maintenance diskutiert. Der Proof of Concept wird im Anschluss vom Kunden umgesetzt.

Aktuelle Studien für den CFO

Die kommunikativ-koordinierende zentrale Führungskraft

Die aktuelle CFO-Meinungslage ist Gegenstand der folgenden Absätze. Die Publikation von CFO Studien – das Wort Umfrage scheint zutreffender – nimmt zu. Das kann Zeichen wachsenden strategischen Einflusses sein; zumindest scheinen die Budgets und das Interesse an der neuen Ausrichtung der Funktion zu wachsen. Im Ergebnis entsteht das Bild einer kommunikativ-koordinierenden zentralen Führungskraft:

- American Express: „Die USA sehen Chancen, Europa sieht die Risiken“

- Korn Ferry: „Das wichtigste für den CFO: Kommunikation“

- BARC Planning Survey: „Reifegrad und Buzzwords der Planung“

- KMPG und Bitkom: „Vertrauen in die Cloud wächst, Nutzung vereinheitlich sich“

- Information Inflation: „Investoren verlangen mehr KPIs und der CFO verantwortet den Narrativ“

![]() American Express und IITLS befragen regelmäßig – hier 650 – Financial Executives aus Unternehmen mit mehr als 500 Mio USD Umsatz zur globalen Wirtschaftslage. Demnach ist die Zukunft rosig, mit 38% die rosaroteste Zahl einer Dekade. Voran schreiten die USA mit einem Sprung von 23% im Vorjahr auf 69% – wow. WOW. Folglich steigt die Investitionsbereitschaft, ganz oben steht der substantielle Ausbau analytischer Fähigkeiten. Die obersten Ziele sind Wettbewerbsfähigkeit und Kundennutzen, zu erreichen mit mehr Technologie und mehr Management-Fähigkeiten. Die HR Wunschliste wird angeführt von der Anheuerung passenden Finance Talents. Die USA skalieren Chancen: Talent angeheuert, in neue Technologie investiert, Wettbewerbsfähigkeit und Kundennutzen gesichert. Europa antwortet skeptischer. Angeführt von einem düsteren UK Ausblick werden in Deutschland und in Frankreich die Risiken vor die Chancen globaler Herausforderungen – darf man Turbulenzen sagen – gestellt. Irgendwie ein typisches Bild.

American Express und IITLS befragen regelmäßig – hier 650 – Financial Executives aus Unternehmen mit mehr als 500 Mio USD Umsatz zur globalen Wirtschaftslage. Demnach ist die Zukunft rosig, mit 38% die rosaroteste Zahl einer Dekade. Voran schreiten die USA mit einem Sprung von 23% im Vorjahr auf 69% – wow. WOW. Folglich steigt die Investitionsbereitschaft, ganz oben steht der substantielle Ausbau analytischer Fähigkeiten. Die obersten Ziele sind Wettbewerbsfähigkeit und Kundennutzen, zu erreichen mit mehr Technologie und mehr Management-Fähigkeiten. Die HR Wunschliste wird angeführt von der Anheuerung passenden Finance Talents. Die USA skalieren Chancen: Talent angeheuert, in neue Technologie investiert, Wettbewerbsfähigkeit und Kundennutzen gesichert. Europa antwortet skeptischer. Angeführt von einem düsteren UK Ausblick werden in Deutschland und in Frankreich die Risiken vor die Chancen globaler Herausforderungen – darf man Turbulenzen sagen – gestellt. Irgendwie ein typisches Bild.

![]()

Apropos Talent & Technologie. Korn Ferry hat im Mai die Ergebnisse der Befragung von 321 CFOs vorgestellt. Kommunikation dominiert die Liste, warum CFOs den Arbeitgeber wechseln, bzw. ausgewechselt werden. Mit Abstand häufigste Nennung ist die Beziehung zum CEO, während schlechte Zahlen im unteren einstelligen Bereich rangieren. Was zählt ist Kommunikation und Koordination. Unsere Hausdefinition von FP&A als „die Koordination der internen Kommunikation über die Unternehmenszukunft und deren Umsetzung“ wird zur CFO Königsdisziplin. Hauptgründe für die Ernennung zum CFO bleiben unverändert wirtschaftliche Erfahrung, Industrie-Expertise und operative Exzellenz. Bryan Procter, Senior Client Partner, stellt fest: the CFO spends „… disproportionate time … on compliance, at the expense of broader strategic topics.“ Das sitzt.

Das BARC, wir kommen nach Deutschland, hat 125 Unternehmen vom Best-in-Class zum Laggard klassifiziert und festgestellt: Best-in-Class plant integriert, mit Treibern, über Szenarien, in Selbstbedienung und natürlich prädiktiv. Kaum ein technisches Buzzword fehlt im Repertoire, weiche Faktoren in Planung und Budgetierung sind komplexer zu erheben und in Software abzubilden und daher wenig präsent bei dem führenden Analysten-Haus für Informations-Systeme in Unternehmen. Vielleicht pant Best-in-class vor allem solide und hat wenig Zeit für Umfragen, was im Kern die Kritik an allen Studien darstellt. Unzweifelhaft zutreffend herausgearbeitet ist die Erkenntnis: der Reifegrad der Planung ist ein relevanter Indikator für die Planungs-Kompetenz und der Prozess ist dauerhaft angelegt durchzuführen und zu hinterfragen.

Der Cloud Monitor 2017 von KMPG und bitkom research hat 554 Unternehmen befragt. Eine Lücke öffnet sich seit 2015: 20% mehr an Cloud Befürwortern und ein Drittel weniger Cloud Gegner führt zu doppelt zu viel Befürwortern wie Ablehnern. Das verbleibende Viertel sieht die Cloud neutral. Die KMUs haben in der Nutzung aufgeholt und gleich der Unternehmensgröße beziehen etwa zwei Drittel Le istungen außerhalb des eigenen Rechenzentrums. Gründe sind die Verbreitung von Office365 und Security Angeboten. Die Public Cloud Nutzung hat sich mit knapp 30% fast verdoppelt. Eine deutliche Mehrheit, besonders bei Unternehmen über 2.000 Mitarbeitern vertraut in die Cloud. Wer also die Kompetenz der Bewertung hat, verliert die Angst – hervorragend für reine Cloud Anbieter wie uns. Schwachpunkt ist, dass die bekannten Vorteile und Vorbehalte getrennt aufbereitet werden. Eine Liste der Nachteile für Public Cloud-Nutzer und gewünschter Funktionen der Skeptiker ist spannender.

istungen außerhalb des eigenen Rechenzentrums. Gründe sind die Verbreitung von Office365 und Security Angeboten. Die Public Cloud Nutzung hat sich mit knapp 30% fast verdoppelt. Eine deutliche Mehrheit, besonders bei Unternehmen über 2.000 Mitarbeitern vertraut in die Cloud. Wer also die Kompetenz der Bewertung hat, verliert die Angst – hervorragend für reine Cloud Anbieter wie uns. Schwachpunkt ist, dass die bekannten Vorteile und Vorbehalte getrennt aufbereitet werden. Eine Liste der Nachteile für Public Cloud-Nutzer und gewünschter Funktionen der Skeptiker ist spannender.

Zum Abschluss ein interessanter Artikel von Ed Zwirn, der die 26.000 (!) Einsendungen zu einem SEC Konzeptionspapier gut zusammen fasst. Kern: 1. Investoren verlangen weiter mehr nicht finanzielle Kennzahlen und 2. nie wurden diese mit so viel Stories versorgt wie heute. Hintergund ist der Dodd-Frank Act und ein Urteil des US Supreme Court: „Information is material, if a serious investor is likely to think so.“ Storytelling und Narrative haben Konjunktur, da zwei Drittel des Wertes der US Unternehmen immaterieller Natur ist. Schwer fassbar sozusagen. Die Kommunikation mit den Investoren gewinnt weiter an Bedeutung. Der CFO wird zum Storyteller, oder anders: zum Chief Future Officer. Der Auf- und Ausbau von FP&A in den USA ist eine Antwort auf diese Entwicklung.

Die Crux mit dem Konzernreporting

Robert S. Hull, Gründer von Adaptive Insights hat erneut mit 400 US CFOs gesprochen, diesmal zum Thema „Challenges in Assembling Corporate Reporting“.

[bctt tweet=“Nicht weniger als der Zustand des gesamten Unternehmens ist auf den Punkt zu präsentieren.“ via=“no“]

Statt auf den Punkt, trifft „auf einem Dashboard“ den Trend wohl besser. Allerdings wird es voll bei zunehmenden Datenquellen und zunehmendem Datenvolumen. Im Ergebnis glauben laut CB Insights lediglich 46% der Verantwortlichen daran, den Nerv der Berichts-Empfänger zu treffen.

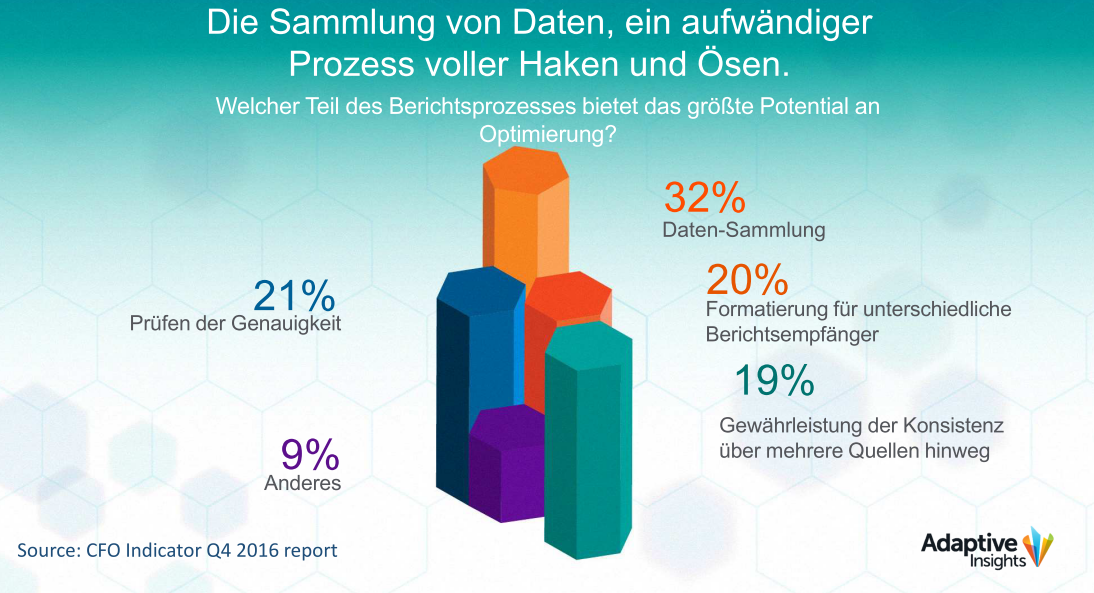

Komplexe Daten unter Zeitdruck berichten

Der Grund liegt in der Komplexität unternehmensweiter Kennzahlen und dem zeitlichen Aufwand den Daten-

- -sammlung,

- -validierung,

- -aufbereitung und

- -verteilung

benötigt. Der Anspruch fehlerfreier Inhalte lässt wenig Zeit für eine interne Kommunikation darüber. Die Berichtsfabrik, ggf. als Centre of Excellence getarnt, opfert den ökonomischen Mehrwert der Aktualität der Berichte. Verständlich, es sind aus diversen Datenquellen diverse Berichtsformate konsistent, zeitnah und „actionable“ zu liefern. Kann ein Mehrwert bei wachsendem Berichts-Volumen – 70% der Befragten rechnen mit mehr – geleistet werden? Er kann; mit Konzept: Standardisierung, Automatisierung und erweiterte Befugnisse der Berichts-Empfänger bieten eine zeitliche Optimierung, die in inhaltliche Arbeit investiert werden kann.

Potentiale im Konzernreporting

Standardisierung führt zu Automatisierung

Als ineffizient bezeichnen 43% der Befragten den Prozess der Berichtserstellung. Es mangelt an Konzept. Ganze 60% erheben operative und finanzielle Daten aus unterschiedlichen Quellen. Das benötigt umfangreichere Fähigkeiten und Zeit für die Konsolidierung über die Datenquellen hinweg.

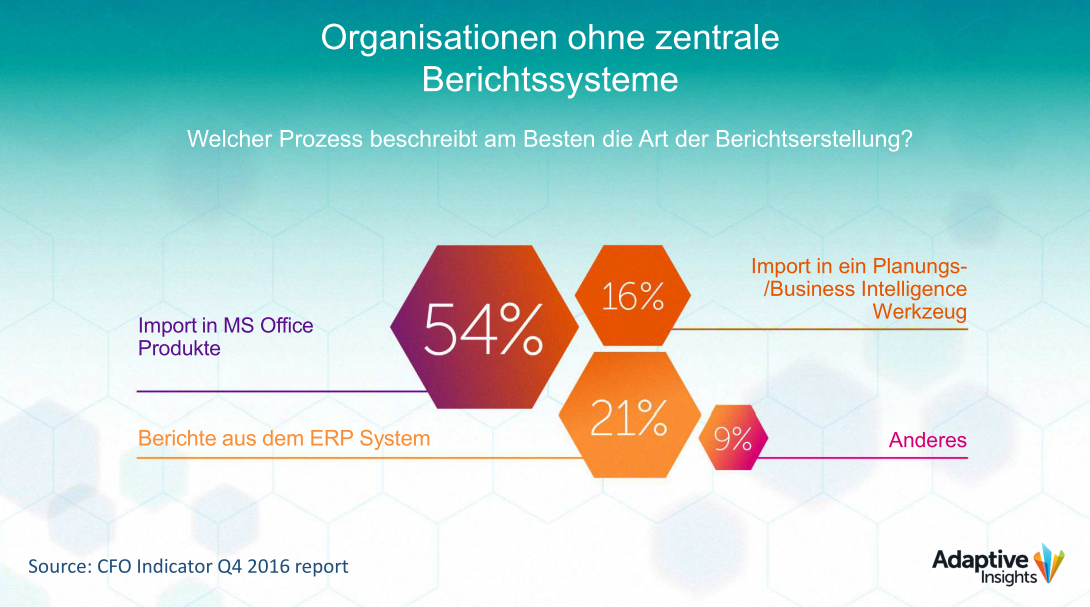

Interessant und wenig verwunderlich ist, dass der Anteil an MS Office Nutzern unter CFOs mit angenommen ineffizienten Prozessen ganze 10 Prozentpunkte über dem Gesamtschnitt von 54% liegt. Die gefühlte Ineffizienz korreliert stark mit der Anzahl der benötigten Schritte in der Datenaufbereitung und -validierung. Fehlt ein standardisierter Informationsfluss, steigt offensichtlich die Unsicherheit, die Kosten und das Optimierungspotential. Die Studie stellt fest: genauer berichten in kürzerer Zeit erfolgt optimal aus einer gemeinsamen Datenquelle finanzieller und operativer Daten die in automatisierten Prozessen angebunden sind.

Verwendete Technologie auf dem Prüfstand

Der Bericht wird in 9 von 10 Fällen mit MS Office Produkten aufbereitet. Mehr als zwei Drittel versenden die Ergebnisse per E-Mail. Um die 20 Berichte sind im Quartal zu liefern; dies beinhaltet alle wiederkehrenden Formate von der einfachen Übersicht bis zum allumfassenden Board Package. Einschub: seit 2005 liefert ein ostwestfälischer Kaffeefilterhersteller sein Package live und online während der Vorstands-Sitzung. Mit Konzept und Wille öffnet sich ein Weg und technische Innovationen sind ein Mosaik-Stein auf dem Weg zu soliden Entscheidungen und effizienten Berichtsprozessen.

Eine hohe Zahl an Reports steigert die gefühlte Ineffizienz. Das obere Quartil verbringt mindestens 30% seiner täglichen Arbeit mit der Berichterstellung. Diese CFOs zeigen eine hohe Unzufriedenheit. Das ist besonders relevant, da die Informationsversorgung des Management eine besondere Transparenz hat und der Ruf nach Change bei Missfallen schnell laut werden kann. Folglich landen bessere Fähigkeiten in Dashboard-Design und Formatierung auf Platz 1 (29%) der CFO Wunschliste für die eigene Abteilung. Dabei ist der Bericht als Ergebnis nur die Spitze des Prozess-Eisbergs und dessen Stabilität wird vor dem Druck eines Berichts bestimmt.

Flexibel und sicher zusätzliche Anfragen erledigen

Neben wiederkehrenden Berichten komplettieren Ad hoc Anfragen das Berichtswesen. Das wachsende Volumen und die zeitnahe Verfügbarkeit von Informationen verlangt nach Funktionalität, mit denen sich die Berichts-Empfänger direkt am Datenschatz bedienen. Wieder erhält das FP&A Konzept und dessen Umsetzung in einfachen Berichtsgeneratoren hohe Bedeutung. Wer SQL benötigt oder eine Formel mit x Parametern definieren muss, wird die ad Hoc Anfrage delegieren. In Excel bilden Flexibilität und Einfachheit zwei Seiten einer Medaille. Jede Anpassung durch den Nutzer liegt außerhalb des Einfluss der Abteilung und führt fast sicher zu Problemen in der Kommunikation der Berichts-Inhalte. Excel wird als häufigste Fehlerquelle genannt; natürlich ist das oft das Placebo für den Excel-Nutzer.

Der CFO Indicator wurde im Januar veröffentlicht, kann in Gänze hier abgerufen werden und endet mit den Worten:

„To truly deliver actionable insights … CFOs will need to institute processes that ensure multiple, fast visual views of a growing amount of both financial and operational data with expanding data sets fueling corporate reports.“

How FP&A takes the CFO to school and adds strategic value

Der Artikel ist auf fpa-trends.com am 28. März 2017 in englischer Sprache erschienen. Grundlage ist das Buch „Strategy Safari“ von H. Minzberg.

Er behandelt die Entwicklung der neun strategischen Management-Schulen in den vergangenen Jahrzehnten und setzt diese in Kontext zu den Aufgaben des CFO von heute. Tenor ist,

1. die Kombination der neun Schulen in einer zehnten und

2. das Wissen um die und das Treiben der unterschiedlichen Aspekte der Unternehmens-Strategie

kann und sollte durch die Controlling/ FP&A Abteilung zumindest unterstützt werden.

In eigener Sache: die IMPLEXA GmbH bietet passende Entwicklungsprogramme und Lösungsplattformen. Sprechen Sie uns über diesen Link oder die Schaltfläche unten an.

______________________________

The dusk of Management Taylorism is the dawn for the strategic CxO. Constant cooperation, communication and deep business process knowledge are the answer to digitalization, data lakes and disruptive threats. The opportunity for Finance is to extend resource allocation and financial planning towards becoming the trusted strategic advisor beyond the mere financials. How can FP&A support this achievement?

BY TAKING THE CFO BACK TO SCHOOL!

Minzberg, Ahlstrand and Lampel go on a strategy safari and present the historic schools of strategy. Each school has a distinctive focus and their combination put the corporate strategy beast to live. There are there main classes that shape the decision making of future profitability:

The Prescriptive Schools of Strategy

- The Design School

- The Planning School

- The Analytical Positioning School

Designing a conceptual framework about strategy formulation, developing an organizational planning process and enhancing it with an analytical positioning in the marketplace dominated the literature from the 60s to the 80s. Financial Planning & Analysis is by its very name a kid of these decades. A visual sneak into the „Technology of the 80s“ makes it obvious why FP&A can’t stop there. Yet, these schools are the compulsory exercise for the CFO with the following six schools to be considered the free skate event.

[bctt tweet=“The CFO should challenge the CxO league in all strategic schools!“ username=“IMPLEXA“]

The Descriptive Schools of Strategy

- The Entrepreneurial School

- The Cognitive School

- The Learning School

- The Power School

- The Cultural School

- The Environmental School

Moving from the foundation schools about strategy to the field exercise, entrepreneurs envision products and put them to live. This strain is a prerequisite to formulating strategy to be a cognitive process deriving from individual brain activity and psychology. The Cognitive School is small yet powerful with Daniel Kahnemann and Edgar Schein contributing as psychologists to the strategist’s mind. Btw, Eric Kandel, like Kahnemann also a Nobel laureate, wrote a tremendous book on the brain, perception and learning.

„Culture determines and limits strategy!“ Edgar Schein, MIT (pdf Review here)

Taking a perspective beyond the individual are the latter four schools. Learning is equal to an emerging strategy as the complexity of the world is neither grasped in a moment nor steady enough for a once for all determination of the business future. The schools sets a strong argument for a frequent planning and forecasting process facilitated by FP&A.

The Power School implies strategy as a result of negotiation and compromise. In this fpa-trends article, I laid out the negative effects of a group decision: the compromise tends to be loaded with risk. This being the most cooperative and communicative school, the CFO is well advised to cross borders into knowledge about the process of political decision making (the german standard at google books). This holds true, esp. as the traditional, military styled organization makes room for more cooperative and communicative forms. The democratic design of special forces worldwide proofs, that the military again leads the way.

While the schools from 1 to 8 take an active stance, the Environmental School is a reactive school with a strategy derived from external forces. The CFO can manifest it in comparative KPIs and benchmarks. Being blind on this side, strategic actions will flow around Finance.

Look at the competition and express their performance to underline the strategic ambitions of the company!

Combinative and transformative:

- The Configuration School

combines any selection of the empirical and theoretical findings clustered in the schools above to maximize strategic value to the company.

Why can’t Finance hold the grail to a strategically shaped future with a

- solution driven culture,

- close communication and cooperation,

- solid business processes and

- fit incentive systems

as laid out by the International FP&A Board? There may be a few personal related ones which bring us back to the beginning: back to School, learning never ends!

Nicht finanzielle KPIs gewinnen an Bedeutung

Rob Hull befragt regelmäßig Kunden zu aktuellen Themen. Das Feedback wird als „CFO Indicator Report“ (pdf Q3 2016 EN) veröffentlicht und ist zentral für die Entwicklung und die Kundenzufriedenheit der Lösung.

Umfrage zu „Nicht finanzielle KPIs“

Die Ergebnisse aus der Befragung von 306 CFOs in Kurzfassung:

- 76% der CFOs erheben nicht finanzielle Kennzahlen mit steigender Relevanz für die Steuerung des Unternehmens

- Die Abstimmung dieser mit den Abteilungen hakt bei jeder zweiten Metrik, Tendenz sinkend

- Mit ein Grund sind die über 9 Datenquellen die jeder 8. (2015: jeder 12.) CFO zu integrieren hat

- Die KPI-Verantwortung verschiebt sich hin zum CFO, bei 45% der Befragten liegt sie in ihrer Hand

Inhalte des CFO Indicator Report Q3 2016

Die Entwicklung zu einer auf Daten fokussierten Arbeitsweise verändert das Verhältnis zwischen dem CFO und der Organisation. Die reine Finanzanalyse und -berichterstattung ist Vergangenheit, Verständnis der Unternehmensprozesse und deren effiziente Gestaltung ist gefordert. Der vermeintlich leichte Zugriff auf die Daten-Flut ist über den CFO und Leiter Controlling/ FP&A für eine solide Entscheidungsvorbereitung zu kanalisieren und auf ein sinnvolles Maß zu reduzieren.

Dabei gewinnen nicht finanzielle Kennzahlen an Bedeutung. Bis 2018 soll fast jede dritte im Vorstand besprochene Kennzahl dieser Art sein. Ziel ist die Verbesserung hin zu einer zeitnahen, effektiven, kooperativen und integrierten Steuerung des Unternehmens. Der Herausforderung an die eigenen Fähigkeiten und die Kooperationsbereitschaft des Management sind sich die befragten Finanzvorstände bewusst. Die Auswahl der relevanten KPIs ist als Kernaufgabe identifiziert und mit Widerständen für mehr subjektive Kennzahlen wird gerechnet. Dem Controlling kommt eine Schlüsselrolle zu, besonders mit Blick auf einen Forecast-Prozess der vom Abschluss losgelöste Zahlen und jederzeitige Anpassungen vorsieht. Die Auswahl an operativen Kennzahlen reicht von Kunden-, über Personal-, Einkaufs-, Qualitäts- und Produktionswerte.

„Nicht alles, was zählt, kann man zählen und nicht alles, was man zählen kann, zählt.“ Albert Einstein

Die Gesamtzahl der Metriken beträgt für gut 50%/80% der Unternehmen bis zu 10/ 25. In der Umfrage vor zwei Jahren waren 10% „non financial KPI“. Der heuer erhobene Wert von 20% liegt gut auf dem Weg zum oben angesprochenen Drittel. Diesem Anstieg liegt die Vorgabe des CEO zu Grunde, mehr mit dem operativen Geschäft zu interagieren, neudeutsch zum „Business Partner“ zu werden. Die gestiegene Anzahl von Anbindungen trägt den Bestrebungen Rechnung und sollte weiter zunehmen. Im Ergebnis sollten die Anzahl der Datenquellen, der Anteil nicht finanzieller Kennzahlen und das Vertrauen in die Steuerung über eben diese positiv korrelieren. Das ist ein weiter Weg.

Herausforderung in der Umsetzung

Einig sind sich die CFOs mit dem Harvard Business Journal, dass eine detaillierte Einsicht in die Prozesse für eine Auswahl der wenigen Top KPIs notwendig ist. Aus der Veröffentlichung stammt die Feststellung, dass diese nicht finanziell bewerteten Kennzahlen größeren Verzerrungen unterliegen. Ein Sachverhalt der jedem Controller aus der Planung vertraut ist. Die subjektivere Interpretationsmöglichkeit erschwert ein einheitliches Verständnis der Kennzahlen, selbst wenn die Erhebung Daten-Silo übergreifend einheitlich ist.

Zum Artikel des Harvard Business Review: https://hbr.org/2003/11/coming-up-short-on-nonfinancial-performance-measurement

In Anbetracht der eigenen Auslastung sind Zweifel an einer erfolgreichen Umsetzung angebracht. Der Spagat einer Erfüllung des zeitlich fordernden Finanzkalenders und einer Erweiterung der Inhalte kann effizient nur mit Prozessverbesserungen einhergehen.