FP&A und der Bias – Verzerrungen in der Planung erkennen, bewerten und steuern

Es menschelt in der Planung. Selbst technisch, vertraglich oder aus den Ist-Werten ableitbare Kennzahlen wie Wareneinsatz oder Personalkosten werden mit Köpfchen geplant. Der Wareneinsatz atmet bspw. buchstäblich mit der geplanten Absatzmenge und dem Einkaufs-Geschick. Die treffgenaue Abbildung solcher Sachverhalte ist durch das Management zu gestalten. Der CFO mit seiner FP&A Abteilung kann neutral koordinieren, fußt jede Planung doch knallhart auf Profitabilität und Rentabilität. Ein gut aufgesetztes CPM System hilft die Motivation der Führungsetage und der Planenden besser zu verstehen, um nachhaltig gute Entscheidungen zu treffen. Drei Ebenen an Verzerrungen, im englischen Bias genannt, werden im Folgenden angerissen:

1. Bias, sichtbar über verschiedene Systeme

Interdependenzen zwischen Planungs-Systemen lassen auf abweichende Interessen blicken. Konträre Ergebnisse können dabei ursächlich der gleichen Motivation entspringen. Eine konservative Planung des Umsatzwachstums und des Materialbedarfs, kann zu einer Bestellmenge auf Basis höherer Umsätze plus Kapazitätsreserve führen. So tanzt das Working Capital aus dem grünen Bereich. Nehmen wir an, der Umsatz wird über das CPM System geplant und der Materialbedarf ist als Volumen dem Einkauf zu melden. Die Verzerrung wird erst deutlich, wenn beide System abgestimmt werden. Eine einfache Erkenntnis, die der FP&A Abteilung zeitgleich besser in der Organisation vernetzt.

[bctt tweet=“Der Blick über den CPM Tellerrand ist notwendig, um Verzerrungen in der Planung zu identifizieren.“]

2. Der Bias von KPI Treibern

Von der System- zur Kennzahlen-Interdependenz. Wird bspw. das Verhältnis zwischen Umsatz und Wareneinsatz technokratisiert, entsteht eine Treiber-Hierarchie. War beides planbar, so verbleibt eine Stellschraube, die hier vom Vertrieb gedreht wird. Die Planung wird vereinfacht und – so fixiert – erhöht sich das Modell-Risiko. Der letzte Schritt fehlt, der das Risiko minimiert und die Planung transparent macht. Der Werksleiter muss das fixe Verhältnis zwischen COGS und Umsatz beeinflussen können. Die Beziehung der beiden Kennzahlen per se ist korrekt, nur die Fixierung aus der Vergangenheit in alle Zukunft ist es nicht. Ein gutes System verlangt genau diesen Aktionismus. So beeinflusst eine Investition bspw. die COGS und wirkt im Anlagevermögen, der OPEX / EBIT Abschreibung und dem Cash bzw. der anderweitigen Finanzierung.

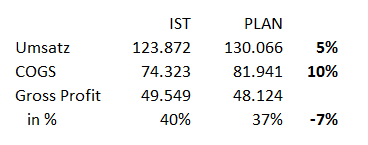

Ein kleines Beispiel aus den oberen Zeilen der Gewinn- und Verlustrechnung. Zunächst treibt der Umsatz die COGS. Der Werksleiter hat weitere 5% aufgeschlagen. Nehmen wir konträr zum Beispiel des vorangehenden Absatzes, dass fehlende Investitionen zu stärkerer Abnutzung und mehr Materialaufwand führen.

Ein kleines Beispiel aus den oberen Zeilen der Gewinn- und Verlustrechnung. Zunächst treibt der Umsatz die COGS. Der Werksleiter hat weitere 5% aufgeschlagen. Nehmen wir konträr zum Beispiel des vorangehenden Absatzes, dass fehlende Investitionen zu stärkerer Abnutzung und mehr Materialaufwand führen.

Das Verhältnis der beiden KPI hat sich um 3 Prozentpunkte von 60% auf 63% des Umsatzes verschoben. Im Gross Profit führen diese 5% mehr an COGS zu einer Verschlechterung von 7 Prozentpunkten. Werden die 3.716 Geldeinheiten Abweichung zu den über den Umsatz getriebenen COGS separat ausgewiesen, ist die Planung transparent. Genau dann werden Alternativen nah am und mit dem operativ Verantwortlichen diskutiert und können im Ergebnis nachvollzogen werden. Ein Business Partnering entsteht mit der Klarheit der angedachten Schritte.

3. Kognitive Verzerrungen in der KPI Planung

Financial Planning & Analysis stellt das Planungs-System mit seinen Interdependenzen zur Verfügung. Wird ein Konto oder eine Kennzahl geplant, spiegeln sich darin sämtliche Motive des Planers wider. Stereotype wie „mehr FTE = mehr Einfluss“ und „weiche Pläne“ sind bekannte Auswüchse dieser Verzerrungen. Eine gute FP&A Abteilung beschäftigt sich folglich mit den Motivationstypen und möglichen Antworten auf eindeutig verzerrte Planzahlen. Einige kognitive Verzerrungen der strategischen wie operativen Planung sind:

- Optimismus und Pessimismus führen zu geplanten Traum-Margen bei anstehenden Neukunden und geplanten Albtraum-Margen für bestehende Verträge. Minimiert wird der Bias durch unabhängige oder die Kombination mehrerer Schätzungen.

- Bestätigung führt bspw. zur verzögerten Reaktion auf rückläufige Zahlen die ja „nur eine kurzzeitige Erscheinung“ und keinen Trend darstellen. Minimiert wird der Bias durch ein kleines „angenommen es wäre ein Trend…“ Spiel.

- Kausalität wo keine existiert ist ein aufwändig zu widerlegender Bias. Externe Expertise, aufwändige Verprobung gegen weitere Datenbestände oder potentielle Kausalitäten sind nur zwei Maßnahmen. Dieser Bias sollte gerade in der FP&A Abteilung selbstkritisch reflektiert werden. Das Planungs-Modell mit seinen Treibern ist genau das, eine einzige Kausalität.

- Inkonsistenz in den Vorgaben kann problematisch oder in volatilen Umgebungen methodisch angebracht sein. Das berühmte „heute hü und morgen hott“ führt in der Regel schnell zu Vertrauensverlust in die Planung und Führung. Mit Automatismen und transparenten Formalismen wird dem entgegen gewirkt.

- Konservatismus liegt dem Beispiel ist im ersten Punkt zu Grunde. Wird sie vom HGB und den US GAAP gewünscht, sollte der kaufmännischen Vorsicht stets ein offener Geist zur Seite stehen. Dazu gehört eine gesunde Skepsis, ein fragender Mund, ein offenes Ohr und vorab formulierte Antworten auf bekannte Floskeln. Positiv formuliert es wohl das Rheinische Grundgesetz in Artikel 1 „Et es wie et es„.

- Das Anchoring ist ein bekannter Bias, verlassen wir uns doch auf abgespeicherte Informationen und setzen neue Informationen in diesen Kontext. Besonders in der Planung und den Beziehungen der Treiber findet sich dieser Effekt. Vierzig Prozent Umsatzwachstum werden sich nicht ewig fortschreiben lassen. Best und Worst Case Szenarien mit ausreichendem Informationsgehalt helfen diesen Bias zu überwinden.

Zum Abschluss zwei Verzerrungen die besonders in der Management-Literatur aufgegriffen werden.

- Jim Collins‘ Ebene 5 Manager besitzt bspw. die Fähigkeit Erfolge nicht, Misserfolge dafür umso mehr auf sich zu beziehen. Mit einer Kultur offener Kommunikation und gemeinsamer Zielsetzung wird der Bias sich nur Erfolg zuzurechnen minimiert.

- Die Auswirkungen selektiver Wahrnehmung sind hinlänglich bekannt. Der Bias macht die Planung notwendig. Diverse Meinungen in der Führungsetage und in den Abteilungen sind in einem gemeinsamen Call to Action zu kanalisieren. Dabei sind Zusammenhänge zwischen Kennzahlen und die Motivation der Planenden dahinter zu erkennen und zu analysieren. Besser planen ist die Devise.

Mit der Zeit erkennt der FP&A Manager die Verzerrungen seiner Pappenheimer. Planung ist kein Selbstzweck, eine wohlüberlegte Einschätzung der Motivation der planenden Personen erlaubt eine Objektivierung der Diskussion und schlussendlich eine Win-Win-Situation für sämtliche Beteiligten.

[bctt tweet=“Wirtschaftlich Maßnahmen zu planen, erfordert ein flexibles CPM-System.“]

Der Author ist Certified Corporate Financial Planning & Analysis Professional (PF&A).

Dein Kommentar

An Diskussion beteiligen?Hinterlasse uns Deinen Kommentar!