Modelle, Realität und das Real World Risk Institute

Nicolas Nassim Taleb hat es mit dem Real World Risk Institute getan. Der Autor, eine Koryphäe im Umgang mit Risiko und Ungewissheit, hat u.a. mit Robert Frey das Real World Risk Institute gegründet. Genau, das Institut für Risiken der echten Welt. Genau, eine Watsch’n für alle Quants und Professoren mit dem „habe komplexe Lösung, suche Problem“ Ansatz. Alleine der Name und das Mission Statement des Instituts ist ein Fundus für jeden Controller der die Zukunft planen oder forecasten möchte.

Ausgewählte Bücher von Nicolas Nassim Taleb

- „Narren des Zufalls, die verborgene Rolle des Glücks an den Finanzmärkten und im Rest des Lebens.“ Jährlich fangen an der Wall Street 10.000 Analysten an und haben mit arbiträrem Portfolio eine 50/50 Chance besser zu sein als der Markt. Zu Beginn des zehnten Jahres haben statistisch zwanzig dieser 10.000 Analysten den Markt in neun konsekutiven Jahren geschlagen. Ein Segen an Geldregen ist die Folge, Bücher werden geschrieben, ursächlich war neunmal Zahl in Folge.

- „Der schwarze Schwan: Die Macht höchst unwahrscheinlicher Ereignisse“. Bis die ersten Briten den Fuß auf australischen Boden setzten, war der schwarze Schwan ein Fabelwesen. Ereignisse mit sehr geringer Eintrittswahrscheinlichkeit, großer Wirkung und im nachhinein meist einfach Erläuterbar werden in traditionellen Modellen konsequent unterschätzt. Das Black -Scholes Modell und der damit verbundene Aufstieg und Fall der Long Term Captial Asset Management dient als Beispiel. Wie groß ist die Wahrscheinlichkeit, dass ein Kasino durch einen Tier-Angriff auf einen seiner Mitarbeiter mehrere hundert Millionen Dollar verliert? Sorry Roy!

- „Antifragilität“: Das Gegenteil von zerbrechlich ist nicht robust, es ist ein System das durch Schaden stabiler wird. Homoöstase ist das Zauberwort, das Gleichgewicht in dynamischen Systemen reguliert sich. Standardisierte Systeme – wie eben eine Formel statt der Einzeldaten-Aggregation – haben ein inhärent höheres Risiko. Survival of the fittest. Antifragile Systeme wachsen, Gewichtheben führt Taleb als Beispiel an. Zweimal 50kg haben weniger Schock als einmal 100kg und weniger Wirkung. Der menschliche Körper passt sich an und regeneriert sich auf 105 kg Gewicht. Die Impfung ist ein antifragiles Konzept. Sie geht so weit, dass König Mithridates von Pontus sich aus Angst vor einer Vergiftung steigende Dosen Gift zuführte und die Selbstvergiftung bei drohender Gefangennahme fehl schlug. Der Leibwächter musste mit dem Schwert die Order ausführen.

Taleb hat eine sehr ausschweifende Art zu schreiben und folgt stringent seinem Motto: „If you see a scam and don’t call it a scam, you are a scam“, frei übersetzt „Wenn Du betrügerisches Verhalten tolerierst, bist Du ein Betrüger“. Eine Anekdote: Die Subprime Krise hat er folglich gesehen, darauf hingewiesen und darauf gewettet. Der vorprogrammierte Ärger reichte bis zu Drohungen. Der Hinweis der New York Times sich bitte Bodyguards zuzulegen, hat Taleb insofern berücksichtigt, als dass er sich selbst zum Bodyguard hat ausbilden lassen. Amüsiert legt er aus, wie er als Konferenz-Speaker oft unerkannt blieb und beobachtete wie Teilnehmer ihre Rollkoffer im Aufzug aufs Zimmer nahmen, um sich danach ins Gym zu begeben.

Die Bücherliste bei Thalia und bei Amazon (kein Vertriebslink).

Das Mission Statement des Real World Risk Institute

Zurück zum Real World Risk Institute. Es bietet einen zwei und einen fünftägigen Kurs zum Thema. Die Auswahl der sechs Dozenten ist hochkarätig, der Ton wird nonchalant, versiert und auf den Punkt sein. Warum dem so ist? Das Mission Statement neigt in diese Richtung:

- Verstehe Modell-Fehler bevor Du ein Modell benutzt

- To talk the talk you also need to walk the walk

- Wie man Risiko-Management ohne den ganzen Sch* betreiben kann

- Wann und wenn wir modellieren, gehen wir von der Realität zum Modell und nicht vom Modell zur Realität

- Nehme Risiken die du verstehst und versuche nicht Risiken zu verstehen die du nimmst

- Risikoerziehung soll nicht den Regulierer beeindrucken, sondern Kompetenz im echten Leben vermitteln

Was bleibt da zu schreiben. Die Agenda liest sich wie die betriebliche Zukunft seriös und in kleinen Schritten gestaltet werden kann. Der FP&A Manager findet Ansatzpunkte für seine Szenarien und das dahinter liegende Risiko und Chancen Profil des Unternehmens.

[bctt tweet=“To talk to talk you also need to walk the walk. Mission Statement Real World Risk Institute“]

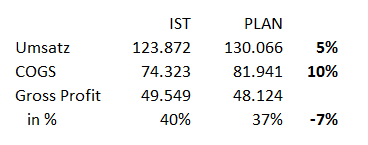

Ein kleines Beispiel aus den oberen Zeilen der Gewinn- und Verlustrechnung. Zunächst treibt der Umsatz die COGS. Der Werksleiter hat weitere 5% aufgeschlagen. Nehmen wir konträr zum Beispiel des vorangehenden Absatzes, dass fehlende Investitionen zu stärkerer Abnutzung und mehr Materialaufwand führen.

Ein kleines Beispiel aus den oberen Zeilen der Gewinn- und Verlustrechnung. Zunächst treibt der Umsatz die COGS. Der Werksleiter hat weitere 5% aufgeschlagen. Nehmen wir konträr zum Beispiel des vorangehenden Absatzes, dass fehlende Investitionen zu stärkerer Abnutzung und mehr Materialaufwand führen.