FP&A: globaler Trend oder alter Wein in neuen Schläuchen? Gastbeitrag von Larysa Melnychuk

Wir haben etwas neues ausprobiert: neues hören, dies diskutieren und Weine probieren. Für uns ein voller Erfolg. Unserem Gast, der Gründerin des London FP&A Clubs, hat es auch gut gefallen. Ihre Gedanken hat Larysa Melnychuk niedergeschrieben:

FP&A goes by many names. In Germany it is called “Controlling”. From my previous visits to Germany, I know that German Controllers are different from Accountants: they are forward-looking, analytical and often very technical in their approaches. Recently, I got a great opportunity to learn how FP&A is evolving in Europe’s strongest economy. I was invited to speak at the first FP&A/Controllers’ event in Hamburg that was organized by IMPLEXA . “It is going to be an unusual format”, Timo Wienefoet , the Managing Partner of IMPLEXA warned. “We will combine our FP&A discussion with wine tasting from a professional someliere”.

Interesting! I never tried this format before and was looking forward to the event. It appeared that FP&A discussion and wine tasting went very well together!

Having travelled the world in the last 2 years, I’ve noticed that the interest in modern Financial Planning and Analysis (FP&A) practices is extremely high in every part of the Globe. Germany was not an exception: I saw the same level of passion and curiosity in Hamburg as in many other places in Europe, the Middle East, Asia and the US.

WHAT is FP&A in Germany?

Many finance professionals in Germany are not familiar with this term yet. Controllers in Germany are very technical and often prefer “scientific” approaches in forecasting. Some of them even do not perceive Controlling as a Finance discipline. At the Hamburg event it was suggested, that the German “Controlling” profession is rather “inward looking” and transactional by nature. It has not yet reached its most strategic and influential level.

[bctt tweet=“The German “Controlling” is rather “inward looking” and transactional. It has not yet reached its most strategic and influential level.“]

In my view, the choice of the word “Controlling” does not fully reflect the flexible and dynamic nature of FP&A. A popular analogy of FP&A as a car was well received at the event: If Finance were a car, Financial Reporting would be the engine, FP&A would be

- the headlights (to see in front of you);

- the steering wheel (to set the direction);

- and the seat-belt (to save you when things go wrong!).

Quelle: Wikipedia

WHY is a Value Adding FP&A Framework Important?

In our current volatile and uncertain business environment, we do not get enough time to adjust our course of actions when unexpected “black swans” and “perfect storms” arise. The future of FP&A lies in planning for value: decisions should be swift and dynamic. That is why the traditional planning process that is based on an annual budget, forecast and variance analysis is no longer effective today…

New Generation of FP&A Analytics is a game changer

Excel continues to be the #1 financial modelling tool on the planet. However, it is insufficient in our current business environment. The new generation of FP&A systems and BI tools move planning and analytics to a different level. During the discussion, we came to the following conclusions in relation to the FP&A models and systems:

- Driver Based Models lead to effective and efficient decision making and analytics

- The level of the planning detail is less important than speed and flexibility

- Finance responsibility for FP&A Systems is essential

FP&A People/ Controllers

Good professionals in this area are hard to find in Germany as anywhere in the world. This is not surprising, given that the following combination of skills is required:

- System thinking

- Abilities to see both the details and the “big picture”

- Business partnering and communication skills

- The ability to be both strategic and influential

In other words, as it was nicely summarised by one of my colleagues: “FP&A is the MIT or Harvard of the profession”. The traditional way of developing controllers in Germany has always been through “on job training and development”. This “learning by doing “ approach is strongly embedded in organisational cultures .

During the discussion Timo Wienefoet commented on the FP&A Certification from AFP : it may help to develop a winning combination of analytical, collaborative, strategic and influential skills in German controllers. By the way, Timo is the first certified FP&A professional in Germany.

Is Budgeting Dead?

It definitely is not in Germany. During the discussion we came to the following conclusions:

- Some key historical weaknesses of traditional budgeting are that it is time consuming, biased and often inaccurate.

- There is a need for new methods of planning and forecasting.

Are we ready to fully abandon the budget? Not completely. But we are ready to modify and modernise it, to make it fit for purpose.

FP&A Process Design

According to PwC, financial organizations that have successfully revamped their planning processes can today complete a forecast in two days or less and develop an annual budget in less than three months with three iterations or fewer. During the discussion we came to the conclusion that the planning process design depends on industry and product: it is up to the company to decide on planning horizons, level of detail, frequency of planning, etc. The most important thing is to create the planning process that allows company to be quick, flexible and dynamic.

FP&A/ Controlling is changing.

In order to succeed, organisations need to realise the full potential of modern analytics and dedicated planning systems. The amount of non-value adding activities should be minimised through automation and simplification. The new generation of analytical capabilities moves corporate performance management to the next level of development.

Organisations are competing through analytics. FP&A people should be well educated and ready for the challenges.

Epilogue

I was leaving Hamburg with a mixed feeling of excitement and enthusiasm. We live at the time of changes in our profession. Once again, I received a prove that FP&A trends are truly global. In order to survive, organisations will need to adopt new advanced analytical approaches to planning and forecasting. It means that we will continue to see more FP&A restructures and investments in people and systems. We will also continue to question the validity of traditional budgeting and variance analysis processes.

Because, as it was previously noted by Albert Einstein “you can never solve a problem on the level on which it was created.”

Vielen Dank Larysa..

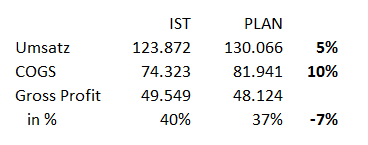

Ein kleines Beispiel aus den oberen Zeilen der Gewinn- und Verlustrechnung. Zunächst treibt der Umsatz die COGS. Der Werksleiter hat weitere 5% aufgeschlagen. Nehmen wir konträr zum Beispiel des vorangehenden Absatzes, dass fehlende Investitionen zu stärkerer Abnutzung und mehr Materialaufwand führen.

Ein kleines Beispiel aus den oberen Zeilen der Gewinn- und Verlustrechnung. Zunächst treibt der Umsatz die COGS. Der Werksleiter hat weitere 5% aufgeschlagen. Nehmen wir konträr zum Beispiel des vorangehenden Absatzes, dass fehlende Investitionen zu stärkerer Abnutzung und mehr Materialaufwand führen.